土地や建物を売った場合の 譲渡所得の税金計算のしくみ

土地や建物を売った場合の

譲渡所得の税金計算のしくみ

譲渡所得の計算のあらまし

個人が、土地や建物を売却し、利益(譲渡益)が生した場合には、その利益に対して、所得税と住民税がかかリます。

この課税対象となる利益のことを、税法上「譲渡所得(金額)」と呼んでいます。少々むずかしい言葉ですが、これから何度も登場してくる言葉ですので、是非ここで覚えておいてください。

「土地建物を売った場合の税金」は、まずこの「譲渡所得(金額)」を正確に計算することから始めます。そして売却した土地建物の所有期間の区分(5年超か5年以下か)に応じた税額計算の方法によって、実際に納める税額を計算することになります。

(注)土地:土地の譲渡の特例のある場合は、借地権を譲渡した場合も適用されます。

以下、「譲渡所得 (金額)」の計算方法と納税額の算出方法について、順を追って説明していきます。

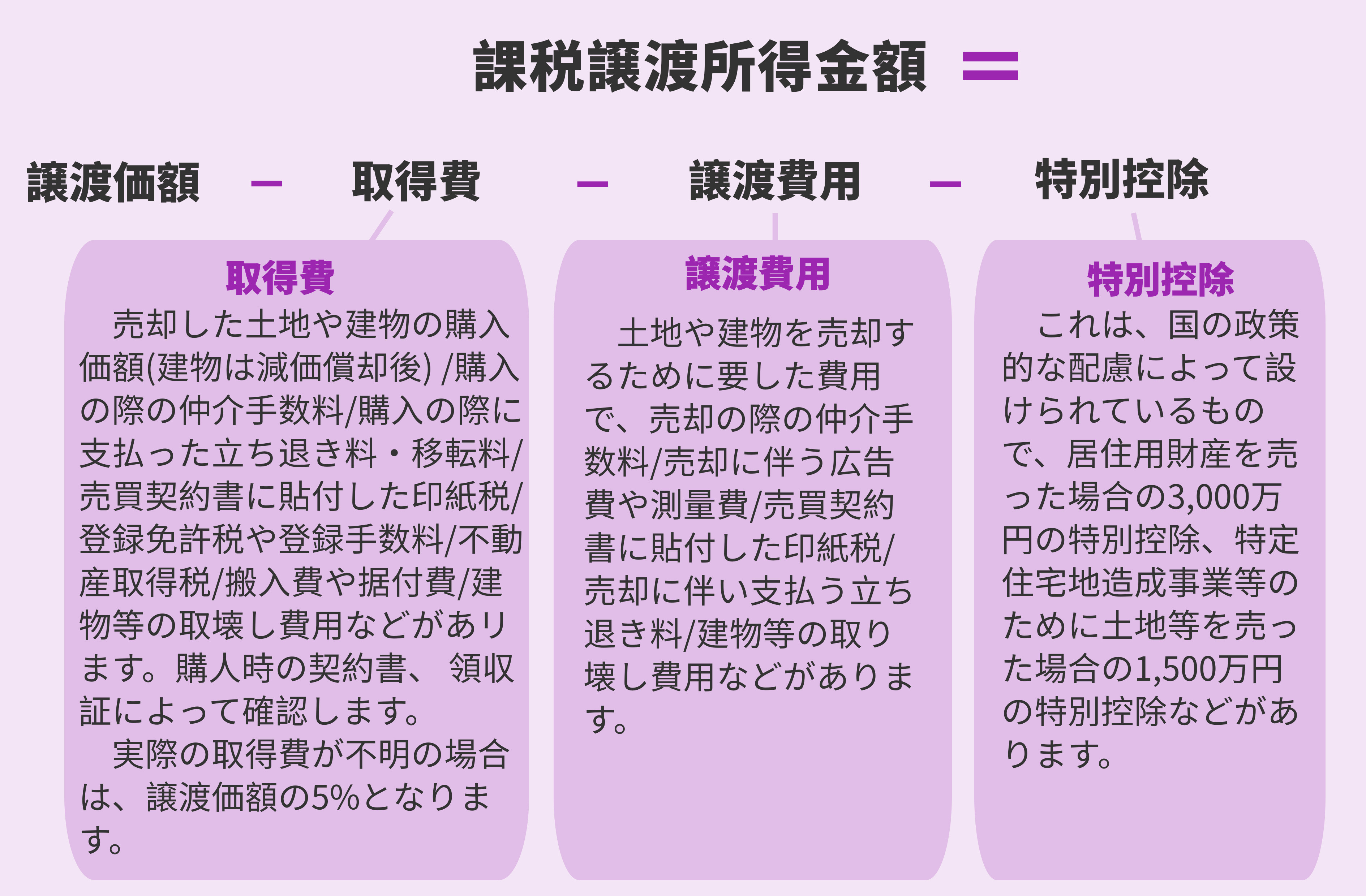

「課税譲渡所得金額」はどのように計算するのか?

「譲渡所得金額」は、譲渡による収入金額 (譲渡価額)から、その不動産を取得した時の価額や取得に要した費用 (これらを取得費といいます)、および譲渡に要した費用 (譲渡費用といいます) を差し引いて計算されます。この「譲渡所得金額」から、さらに特別控除の適用がある場合にはその特別控除額を控除して求めたものが、税額計算の基礎とされる「課税譲渡所得金額」といわれるものです。この言葉も重要ですので覚えておいで下さい。

所得費あるいは譲渡費用として差し引けるものについては、下記を三行にしてください。

課税譲渡所得金額の計算式

長期・短期の区分

前述の算式によって課税譲渡所得金額を求めたら、次に譲渡した土地建物の所有期間の区分 (5年超か5年以下か) に応じた税額計算の方法によって税額を計算することになリます。

そこで、まず、譲渡した土地建物の所有期間を区分する必要があります。

具体的には、土地建物の譲渡した年の1月1日において、所有期間が5年を超える場合を長期譲渡所得、5年以下の場合を短期譲渡所得として区分されています。

なお、ここで注意して欲しいのは、所有期間5年というのは、その土地や建物を購入した日から売った日までの期間で計算するのではありません。譲渡した日の属する年の1月1日現在で判定するということです。令和4年中の譲渡ですと、令和4年1月1日において判定しますので、平成28年12月 31日以前に取得したものが長期譲渡所得、平成29年1月1日以後に取得したものは短期譲渡所得ということになリます。

取得の日と譲渡の日

上記によって、長期譲渡所得と短期譲渡所得とを区別するわけですが. そうした場合に、取得した日とか譲渡した日というのはどういった基準で判定するかが問題となってきます。

取得の日は、原則として、次の基準とされます。

イ 購入の場合→引渡の日 (売買契約の効力発生の日によることもできます。)

ロ 請負工事により建物を建築した場合→引渡しの日

ハ 自営工事により建物を建築した場合→建築の完了の日

なお、贈与とか相続による所得は、所得時期を引継ぎこととされいます。

また、譲渡お日は、原則として、土地、建物を買主に引渡した日ですが、売買契約の効力発生の日によることもできます。

長期譲渡所得税金の計算

長期譲渡所得 (所有期間5年超) にかかる税金は、課税長期譲渡所得金額に、一律20 % (所得税15%・住民税5 % ) の税率を乗じて計算されます。

なお、平成25年より復興特別所得税として、所得税額の2.1 %が別途かかリます。

課税長期譲渡所得金額

x

20 % (所得税1 5 %・住民税5 % )

=

所得税額および住民税額

短期譲渡所得税金の計算

短期譲渡所得 (所有期間5年以下) にかかる税金は、課税短期譲渡所得金額に39 % (所得税30 %・住民税9 % )の税率を乗じて計算されます。

なお、平成25年より復興特別所得税として、所得税額の2.1 %が別途かかります。

課税短期譲渡所得金額

x

39 % (所得税30 %・住民税9 % )

=

所得税額および住民税額

なお、国等に対する土地等の譲渡の場合には税率が20 % (所得税15 % 住民税5 % )となリます。この場合も、平成25年より復興特別所得税として、所得税額の2.1 %が別途かかります。

譲渡損失が生じたケース

ここまではいずれも土地や建物を売って利益(譲渡利益)がでたときのお話しですが、必ずしも買ったときよリも高く売れるとは限りません。赤字(これを譲渡損失といいます)がでるケースもあるかと思います。こんなときは、平成15年までは確定申告をすることにより譲渡損失と給与所得等の他の所得とが通算 (これを損益通算といいます) されて税金が戻ってくる場合があリましたが、平成16年1月1 日以後の譲渡から、その他の所得との通算及び青色申告者に認められていた3年間の繰越控除(居住用財産の譲渡を除く) が適用されなくなりました。ただし、一定の要件を満たす居住用財産の譲渡損失については他の所得との通算及び3年間の繰越控除の適用を受けることができる場合があリます。

譲渡所得の申告手続き

譲渡所得がある場合には、翌年の3月15日までに所轄の税務署に申告し、税金を納めることになります。この場合の申告書は所得税の確定申告書B (第ー表・第二表) 及び第三表 (分離課税用) というものを用います。

そのほか、税務署へは譲渡所得を計算するための「譲渡所得の計算明細書」、特例の適用を受けるときには特例ごとに定められた書類等を提出することになっています。

また、住民税については、税務署に申告した場合は、その申告書の内容が市区町村へ回りますので、 手続きは不要です。