住宅の売却・購入・所有時かかる税金(まとめ)

住宅の売却・購入・所有時かかる税金

<売却時>

(1 )居住用財産の売却益が発生する場合

①譲渡所得

土地や建物を売却したときの譲渡所得に対して、所得税と住民税が課税される。譲渡所得は、土地や建物を売却した金額から取得費、譲渡費用を差し引いて計算する。

また、所有期間によって、 税金の計算方法が異なる。

②居住用財産の3,000万円特別控除

要件を満たす居住用財産は、所有期間の長短に関係なく譲渡所得から、最高3,000 万円まで控除ができる。

課税譲渡所得=譲渡所得ー特別控除額(最高3,000万円)

③居住用財産の軽減税率

要件を満たす居住用財産で、譲渡した年の1月1日において所有期間が10年を超える場合、課税長期譲渡所得金額6, 000万円以下の部分の税率が10.21 % (住民税4%)となる。

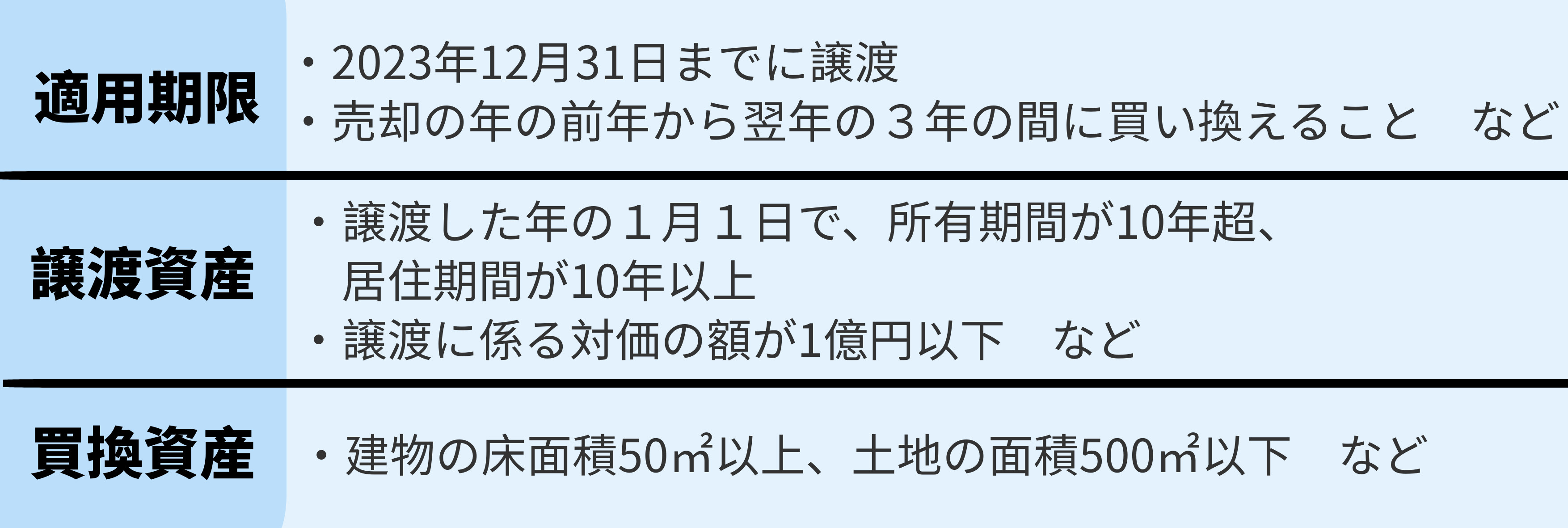

④居住用財産の買換え特例

要件を満たす居住用財産の買換えについて、譲渡所得に対する課税を将来に繰り延べることができる(下表は主な要件)。

(2 )居住用財産の売却損が発生する場合

①譲渡損失の損益通算、繰越控除

2023年12月31日までに要件を満たす居住用財産を譲渡したことにより生じた譲渡損失の金額は、他の各種所得の金額と損益通算することができる。

また、損益通算を行っても控除しきれない損失の金額は、譲渡の年の翌年以後3年間にわたり繰越控除することができる。

②適用要件

(3 )特例の適用関係

<購入時>

<所有時>

固定資産税・都市計画税

<贈与税・相続税>